L'attractivité de l'entreprise

Le choix de nouvelles pratiques de management au sein des TPE/PME (extrait étude 1).

Quelles solutions a-t-on à notre disposition pour financer la dette et quels choix fiscaux peuvent-ils être réaliser à court et moyen terme ? A quelles conditions faut-il créer des « coronabonds » ? Faut-il instaurer un super impôt pour financer l’explosion du déficit budgétaire ?

Il faut un paquet ambitieux, global et aussi des perspectives de plus long terme. C’est l’avenir de la zone euro et celui du projet européen qui sont sur la table.

Bruno Le Maire, Ministre français de l’économie et des finances, 07/04/2020, Financial Times.

La création de « coronabonds » créerait davantage de problèmes que de solutions pour relancer l’économie sur le long terme une fois la crise de nouveau coronavirus passée.

Wopke Hoekstra, Ministre des finances des Pays-Bas, 08/04/2020, Frankfurter Allgemeine Zeitung.

Face à la crise sanitaire due au coronavirus, l’urgence est de créer une fiscalité plus juste afin de pouvoir mettre à contribution les plus riches et les grandes entreprises.

Thomas Piketty, 10/04/2020, Le Monde.

Un coût astronomique pour les finances publiques

Le PIB de la France s’est élevé à environ 2 400 milliards d’euros 2019, soit l’équivalent de 200 milliards d’euros de valeur ajoutée créés par mois. Le coût d’un mois de confinement a été estimé par l’INSEE à 35% du PIB, soit : 200 milliards x 35% = 70 milliards d’euros. Par conséquent, deux mois de confinement, c’est 140 milliards d’euros de PIB, donc de valeur ajoutée produite collectivement, qui s’envolent. Ce montant représenterait près de 6 à 8% du PIB. Au niveau européen avec un PIB de l’UE évalué à 15 500 milliards d’euros en 2018, cela signifie une perte d’environ 1 250 milliards pour 2 mois de confinement.

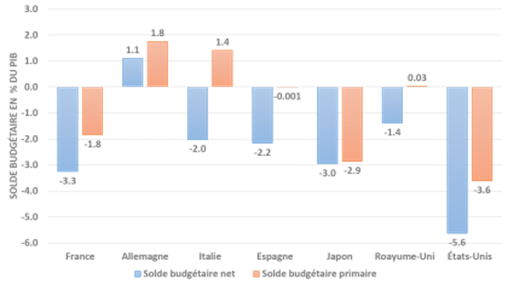

Graphique : Situation budgétaire des principaux pays européens, des Etats-Unis et du Japon

Quels scénarii pour financer l’explosion du déficit et de la dette publique ?

Ce scénario est inenvisageable sur le plan économique ou juridique car cette solution signifierait de spolier sous la forme d’un impôt confiscatoire les épargnants français ou étrangers qui ont souscrit aux précédentes émissions de dette publique. Quels investisseurs achèteraient alors de la dette publique française si les Etats ne respectent pas leurs engagements ?

Comme dans le scénario précédent, la création d’impôts nouveaux ne peut avoir qu’un effet récessif à court terme et n’être envisagé qu’à moyen terme pour rembourser l’explosion future de la dette publique dans la plupart des pays de la zone euro. Cette réponse doit par ailleurs être coordonnée à l’échelle internationale, européenne et nationale et ne saurait faire l’objet de concurrence fiscale entre les pays de l’UE (Irlande, Pays-Bas).

Cette solution est déjà en cours d’exécution avec le plan de 750 milliards d’euros proposé par la BCE. Malgré tout, une relance monétaire sans coordination des politiques budgétaires serait largement inopérante tant que l’économie est à l’arrêt. D’où la nécessité de relancer l’économie au plus vite dans les meilleurs conditions sanitaires possibles. Malgré l’explosion de la masse monétaire en circulation, on peut s’attendre à des effets inflationnistes limitées à moyen terme en raison des pressions à la baisse sur les salaires et la montée probable du chômage.

L’idée de la mutualisation des dettes publiques au niveau européen n’est pas nouvelle. Cette idée date de la crise de la dette publique grecque en 2009/2010 mais a connu ces dernières semaines un net regain d’intérêt.

Cette dette publique d’un genre nouveau, que d’aucuns appellent « coronabonds », serait émise au nom de l’Union Européenne et non plus au nom des différents gouvernements nationaux.

Autrement dit, il s’agit d’emprunts émis en commun par les pays de la zone euro sur les marchés. Ce serait sûrement la meilleure solution sur le plan économique mais l’idée se heurte à l’opposition des pays du Nord qui ne veulent pas payer pour ceux d’Europe du Sud. Les pays du Sud (France, Italie, Espagne, Portugal) pourraient en tirer au moins trois avantages importants : amélioration globale de la note par les agences de notation grâce la garantie apportée par l’Allemagne ce qui entraînerait une baisse du coût de l’endettement et un accroissement de la capacité d’endettement. Sans l’accord des pays du Nord, le risque lié à l’émission de coronabonds par les pays du Sud de l’Europe les plus touchés par la crise sanitaire est de voir éclater la zone euro avec un euro à deux vitesses, entre un euro fort dans le Nord de l’Europe et un euro faible dans le Sud.

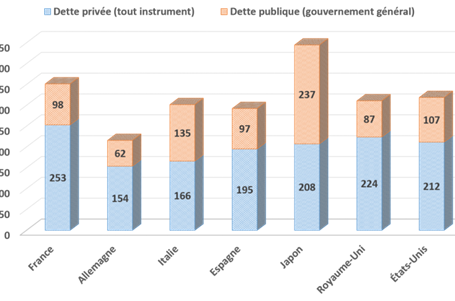

Graphique : Ratio dette (privée et publique)/PIB en 2017

Les travaux de Thomas Piketty font état d’un très fort accroissement des inégalités depuis le début des années 80 marqué par un recul de l’état-providence dans la plupart des pays de l’OCDE avec une très forte augmentation des inégalités de patrimoine et de salaires.Le système fiscal actuel doit évoluer de manière progressive afin de tenir compte de cette situation et des effets de la crise. La gestion de la dette et les choix fiscaux qui en résultent méritent une triple réponse : internationale, européenne et française. Ce nouveau système doit aller dans le sens d’une plus grande justice fiscale avec des transferts importants des grandes entreprises vers les PME et TPE, des patrimoines élevés vers les classes moyennes. Deux critères forts : efficacité et équité.

Création d’un système de mutualisation durable des dettes publiques sur la base du mécanisme européen de stabilité (MES).

Émission d’euro-obligations pour financer un Plan Marshall permettant de construire l’Europe technologique et industrielles sur les filières stratégiques.

Exclusion des dépenses de santé et de recherche médicales dans le calcul des déficits budgétaires pour les 5 prochaines années ;

Négociation entre les états membres pour la suppression définitive des paradis fiscaux au sein de l’UE et la disparition progressive de la concurrence fiscale entre les pays afin de réduire les schémas d’optimisation fiscale.

A court terme (fin 2020) : Taxer les stocks plus que les flux de richesses

A moyen terme, réforme complètement la fiscalité française avec trois objectifs : clarté, efficacité et équité :

Les contenus associés

L'attractivité de l'entreprise

Commentaires

Pas de commentaire