L'attractivité de l'entreprise

Le choix de nouvelles pratiques de management au sein des TPE/PME (extrait étude 1).

Avec plus de 15.500 milliards d’euros, le patrimoine économique national s’élève à 8 fois le PIB français. Composé aux trois-quarts du patrimoine net des ménages, il évolue notamment en lien avec la valeur de l’immobilier et des fonds propres des entreprises. Au cœur de ce patrimoine, la valeur nette des sociétés non financières s’élevait-elle à près de 2.722 milliards d’euros en 2018 contre “seulement” 722 milliards pour les sociétés financières[1]. (). On peut alors se demander si la structure de ce patrimoine est suffisamment dynamique pour faire face aux évolutions en cours.

[1] www.insee.fr/fr/statistiques/4272575.

Les investissements d’aujourd’hui sont les profits de demain et les emplois d’après-demain

Helmut SCHMIDT

Si ces chiffres sont loin d’atteindre les 118.000 milliards du patrimoine économique des Etats-Unis en 2019, ils reflètent d’abord une structuration différente de ce patrimoine. Outre-Atlantique, la structure du patrimoine est marquée par le poids important des fonds de pension (25%) et un intérêt historique pour les placements en actions (17%)[1]. En outre la répartition de ce patrimoine est aussi significative. En 2018, les 10% des américains les plus riches détenaient 70% de la richesse nationale et les 1% détenaient à eux seuls ⅓ du patrimoine économique des Etats-Unis[2].

En France, sur la même année, les 5 % des Français les plus riches possédaient un tiers du patrimoine brut de l’ensemble des ménages, selon une étude publiée par l’Insee. Et les 1 % les mieux dotés en détenait 16 %[3].

Si ces chiffres ne plaident pas, sur un plan social, pour le modèle américain, ils montrent néanmoins que le patrimoine économique des Etats-Unis peut être plus facilement mobilisé pour l’investissement dans des placements actifs là où la richesse française trouvera facilement appui sur des biens immobiliers ou des placements moins risqués. De tels chiffres peuvent alors expliquer les difficultés rencontrées en France pour orienter l’épargne vers une capitalisation des entreprises, notamment des plus petites pour lesquelles le crédit bancaire reste, plus que jamais, la principale source de financement. Ce comportement se retrouve aussi dans la politique financière des entreprises où l’encours bancaire des crédits a pratiquement doublé depuis 2004 pour dépasser les 1.000 milliards en 2019.

[1] www.federalreserve.gov/releases/z1/20200312/z1.pdf.

[2] www.forbes.com/sites/pedrodacosta/2019/05/29/americas-humungous-wealth-gap-is-widening-further.

[3] www.lesechos.fr/economie-france/conjoncture/5-des-francais-detiennent-un-tiers-du-patrimoine-1157933.

L’actualité vient souligner les limites structurelles d’un tel modèle.

La crise porte en elle son lot de menaces pesant sur ce patrimoine économique et notamment sa partie la plus dynamique, les entreprises.

Dans sa note de conjoncture du 26 mars 2020, les premiers éléments fournis par l’INSEE sont alarmants, qu’il s’agisse du climat dépressif des affaires avec une perte de 10 points ou de l’emploi qui lui aussi a perdu près de 10 points. Le confinement s’est traduit par une baisse d’activité et une baisse de la consommation de 35% dès le premier mois. Cette dernière a touché tout particulièrement certains secteurs comme l’industrie, l’habillement ou la construction sans parler du tourisme, de l’hôtellerie et de la restauration, qui pourraient être profondément sinistrés. Sous réserve de l’incertitude importante pesant sur la relance post-confinement, chaque mois de confinement pourrait avoir pour conséquence une baisse de 3 points de PIB annuel[1].

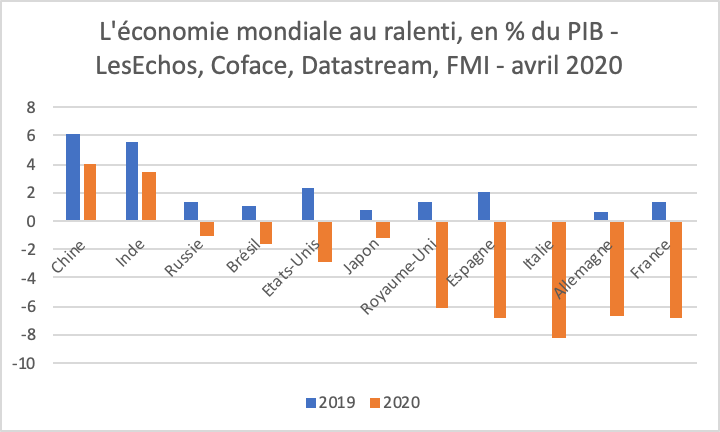

Les mesures de confinement actuelles tendent à étaler le pic épidémique, ce qui est nécessaire d’un point de vue sanitaire, mais susceptible d’accentuer la sévérité de la récession. Ainsi, les prévisions de la COFACE, bien qu’il faille relativiser ces éléments tant nous évoluons en contexte d’incertitude, vont dans le même sens. Elles font rentrer en récession les grandes puissances économiques et notamment l’Europe (entre -6 et -8 %), les Etats Unis (-2,9%) ou signalent pour le moins un ralentissement fort (la Chine avec 4% ou l’Inde avec 3,5%)[2].

D’autres études étayent cette menace. A titre de comparaison, dans un autre contexte, la grippe dite espagnole a tué 39 millions de personnes de 1918 à 1920, avec un impact sur le PIB moyen par habitant de ces pays estimé par Barro et ses coauteurs (2020) à -6%. D’aucuns (Gourinchas, 2020) estiment même que la réduction du PIB par rapport à 2019 pourrait être comprise entre 6.5% et 10% pour les Etats-Unis, c’est-à-dire un impact supérieur à celui de la crise de 2008[3]. Et de tels travaux se basent sur l’hypothèse d’une unique période de confinement.

[1] www.insee.fr/fr/information/4471804.

[2] www.coface.fr/Actualites-Publications/Actualites/Barometre-Coface-COVID-19-vers-une-montee-soudaine- et-mondiale-des-defaillances.

[3] www.optionfinance.fr/blogs-analyses/lanalyse-dedith-ginglinger/coronavirus-quel-impact-financier.

Ces éléments soulignent l’enjeu de la valorisation du patrimoine économique de la France. Il faut pour cela trouver un équilibre entre des actifs dynamiques et des actifs moins risqués. L’objectif est bien de protéger et d’orienter ce patrimoine pour qu’il soit le plus créateur de valeur sur le plan économique et social. Par son montant, ce patrimoine est rassurant. Il appelle néanmoins une gestion cohérente avec les transformations en cours dans le tissu économique national et des arbitrages qui sont faits notamment au profit de l’immobilier.

La valorisation du patrimoine économique national repose en partie sur son tissu d’entreprises et notamment les plus petites. On compte environ 3,5 millions de micro-entreprises, parmi lesquelles plus d’un million de micro-entrepreneurs. Les autres 2,5 millions emploient 21 % du total des salariés français. Elles représentent au total près de 6 millions d’actifs (hors secteur agricole). Il est avéré que ce sont les entrepreneurs qui contribuent le plus à la création de ce patrimoine économique par les projets qu’ils conduisent.

Orienter les ressources vers les TPE, c’est alors renforcer le patrimoine entrepreneurial de la France en orientant le capital économique et en investissant dans une réconciliation entre les français et la prise de risque, notamment dans l’entreprise.

Une telle transformation touche clairement au capital culturel de la France en renouant avec la prise de risque. Ce besoin est grand car l’hexagone obtient un score d’aversion au risque de 86 sur le “Hofstede Insight” là où les Etats Unis obtiennent 46 et l’Angleterre 35[1].

Les attributs culturels français sont donc traditionnellement assez éloignés des standards de l’entrepreneur, que ce soit dans les références symboliques comme le culte de la réussite, du rebond ou dans les liens tissés entre les acteurs. On pourrait en effet imaginer orienter davantage les actifs vers l’entrepreneuriat et la reprise d’entreprise ou encore valoriser le capital social des entrepreneurs en leur donnant les mêmes droits sociaux que les salariés (formation, chômage en proportion de leurs cotisations…). En effet, si la culture française est, en l’état, peu encline à la prise de risques, il convient alors de limiter le risque perçu en optant pour un darwinisme modéré face aux difficultés de l’entreprise. En particulier, le droit des faillites doit aller plus loin dans son adaptation aux particularités culturelles de l’entrepreneuriat français.

Plus avant, il faut sanctuariser le patrimoine entrepreneurial comme l’on sanctuarise le patrimoine culturel.

Si l’on est capable de vénérer des pierres mortes, n’est-il pas aussi important d’avoir des entreprises et d’honorer le vivant ? Il convient de se doter pleinement des moyens permettant d’accompagner ce patrimoine français par un accès aux informations, par des relations simplifiées avec la tutelle administrative ou encore par l’orientation de flux de capitalisation réconciliant le capital et l’entreprise[2].

[1] www.hofstede-insights.com/country-comparison/france.

[2] www.sciencespo.fr/centre-etudes-europeennes/fr/axe-de-recherche/les-transformations-du-capitalisme.

Ouvrir le capital des TPE – PME

La valorisation du capital entrepreneurial repose sur un accompagnement au capital des entreprises et notamment des plus petites qui souffrent d’un défaut d’orientation.

Généraliser la sensibilisation à l’entrepreneuriat et à la finance

Sanctuariser le patrimoine entrepreneurial

Contribuer aux grands groupes

Les contenus associés

Commentaires

Pas de commentaire