L'attractivité de l'entreprise

Le choix de nouvelles pratiques de management au sein des TPE/PME (extrait étude 1).

La crise économique induite par le COVID-19 et l’arrêt de la production dans de très nombreux secteurs économiques (transport, automobile, hôtellerie, restauration, artisanat, …) induit un triple choc sur la demande, l’offre et l’incertitude.

Aucune troïka ne viendra dans les pays pour dire aux gouvernements quelle politique budgétaire ils doivent mener.

Olaf Scholz, Ministre allemand des finances, 03/04/2020, Financial Times

Pour être clair, dans la situation présente, les politiques conventionnelles de baisse des taux ne seront d’aucun usage pour stimuler l’activité économique. Les dégâts peuvent être limités par une politique budgétaire de soutien coordonnée à l’offre et à la demande au niveau européen

Dominique Strauss-Kahn, Ancien directeur du FMI, 11/04/2020, Les Echos

Si ces chiffres sont loin d’atteindre les 118.000 milliards du patrimoine économique des Etats-Unis en 2019, ils reflètent d’abord une structuration différente de ce patrimoine. Outre-Atlantique, la structure du patrimoine est marquée par le poids important des fonds de pension (25%) et un intérêt historique pour les placements en actions (17%)[1]. En outre la répartition En se basant sur l’expérience chinoise du 1er trimestre 2020, on peut estimer que les conséquences économiques du coronavirus seront de l’ordre de 8 à 10 % sur le PIB annuel mondial en 2020, si l’on considère une hypothèse moyenne de 10 semaines de confinement dans la plupart des pays touchés par la pandémie. En Europe, cela se traduirait par un impact entre 1 250 milliards et 1 500 milliards d’euros, montant déjà loin des 750 milliards d’euros annoncés le 19 mars par Christine Lagarde pour le plan de soutien aux Etats. Mais, l’impact pour certains Etats européens, les plus touchés, pourrait atteindre jusqu’à 15% à 20% du PIB, le seul secteur du tourisme représentant environ 15% du PIB en Espagne. En France, selon Bruno Lemaire, ministre de l’économie et des finances, l’impact économique sera probablement plus important qu’au sortir de la 2ème guerre mondiale en 1945 où le PIB avait baissé de -5,1% du PIB ou à la suite de la crise financière de 2009 (-2,9%). Dans son dernier rapport mensuel, l’INSEE estime que l’arrêt de l’activité entraîne une baisse d’environ 3 points du PIB par mois de confinement, l’économie française tournant entre 65% et 70% de son activité normale.

Pour sortir de la crise, les autorités publiques peuvent classiquement recourir aux quatre instruments classiques de politique économique : la politique monétaire, la politique budgétaire, la politique fiscale et la politique de change. Or, dans un environnement de taux historiquement bas en raison des politiques non conventionnelles de soutien au secteur financier suite à la crise financière de 2008/2009, les outils traditionnels de la politique monétaire sont à la fois inadaptés et inopérants pour faire face à une crise économique exogène qui touche d’abord, la demande, constituée essentiellement de la consommation et les investissements. Par ailleurs, la politique fiscale si elle peut induire certaines incitations en matière d’investissement vers des secteurs stratégiques ou liés à la future transition écologique est largement inefficace dans une situation d’urgence où la demande globale s’est effondrée.

En matière de change, à noter, que le risque d’une dévaluation de l’euro face au dollar reste relativement limitée dans la mesure où la pandémie touche l’ensemble des économies de la planète et particulièrement les Etats-Unis.

Pour soutenir la demande, la seule issue possible réside dans les divers leviers de la politique budgétaire.

Seule lueur au tableau sombre des années qui se profilent, la situation budgétaire en zone euro s’était heureusement améliorée au cours des dernières années malgré des situations très hétérogènes entre les bons élèves du Nord de l’Europe (Allemagne, Finlande, Pays-Bas) et les mauvais élèves du Sud (Italie, Espagne, Grèce). Le déficit budgétaire de la zone euro est ainsi passé de 0,7% à 0,5% du PIB entre 2017 et 2018 alors que le niveau de la dette publique en zone euro a diminué de 87,8% à 85,9% du PIB, soit une baisse de 1,9 points de base en un an. Nul doute qu’au sortir de la crise sanitaire actuelle, la dette publique globale de la zone euro atteigne 95% ou 100% du PIB, voire davantage, en fonction des modalités de déconfinement et du rythme de redémarrage des économies européennes. On devrait cependant rester encore loin de la situation de la dette publique que connaissent actuellement l’économie américaine suite au plan de relance de Trump (125% du PIB) ou encore l’économie japonaise (230% du PIB).

Pour être efficace, les politiques budgétaires doivent nécessairement être coordonnées au niveau européen afin de maximiser l’impact du multiplicateur keynésien des dépenses publiques et éviter les phénomènes de passager clandestin, certains pays pouvant profiter de la relance sans en payer le prix (Irlande, Pays-Bas, Luxembourg). Par ailleurs, à quoi servirait-il de relancer l’activité si celle-ci bénéficie d’abord aux entreprises chinoises, américaines ou à d’autres pays leaders dans de nombreux secteurs liés à la reprise de la consommation (high-tech, numérique, alimentation) ? Un telle orientation serait pourtant la plus probable en économie ouverte et suppose de définir des garde-fous pour renforcer l’efficacité de la relance. En effet, ce processus ne saurait être efficace sans une politique d’investissement massive et solidaire dans les secteurs désormais stratégiques pour l’indépendance économique de l’UE : santé, numérique, télécommunications, alimentation, énergie, transport.

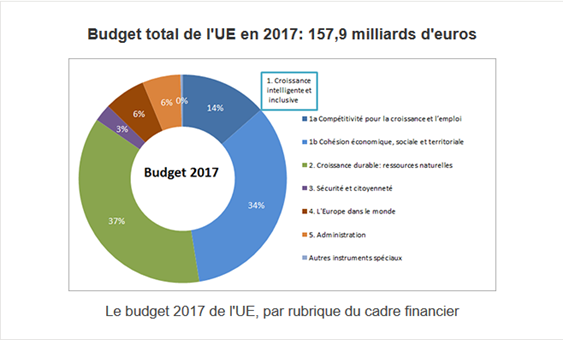

Cette crise marque par ailleurs l’insuffisance du budget européen (1,3% du PIB européen), l’absence de budget suffisant affecté aux questions de santé (150 M€ uniquement) et l’inexistence de procédures européennes coordonnées en cas de pandémie ou de catastrophes naturelles. Il s’en suit un questionnement sur notre difficulté à fermer les frontières dans l’espace Schengen.

Doubler la contribution de chaque Etat au budget européen pour atteindre 2,5% du PIB.

Instaurer la possibilité d’émission de « coronabonds » solidaires au niveau européen, avec un encours pouvant aller jusqu’à 20% du PIB européen, soit 2 500 milliards d’euros garantis par la BCE .

Doter la Commission Européenne de compétences élargies en matière de santé et de réglementation sanitaire afin d’harmoniser une réponse au niveau européen :

Création d’un fonds de dotation Pandémie / Catastrophe naturelle solidaire au niveau européen doté de 500 milliards d’euros à horizon 2030 et abondé par les états membres par une contribution fiscale exceptionnelle sur les transactions immobilières, les transactions financières et les dividendes exceptionnels versés par les grands groupes cotés.

Déduire les dépenses publiques d’investissement dans la santé et la recherche médicale du calcul du déficit budgétaire. Relâcher les critères d’orthodoxie budgétaire dans les traités en cas de pandémie ou de catastrophe naturelle.

Les contenus associés

L'attractivité de l'entreprise

Commentaires

Pas de commentaire