Comment évaluer le conseil en management ?

Depuis son émergence à la fin du XIXème siècle, le conseil en management s’attache à répondre aux besoins toujours plus complexes des organisations. L’exceptionnel essor du marché du conseil ces dernières années semble témoigner de la reconnaissance – au moins implicite – de l’utilité des consultants. D’après les données de Syntec Conseil1 – syndicat professionnel représentatif des sociétés de conseil en France – le marché du conseil aux entreprises a doublé au cours des 15 dernières années. Ce marché pesait 11 milliards d’euros en 2008 avec 95 000 collaborateurs contre environ 20 milliards d’euros en 2022 représentant près de 15 000 entreprises et 140 000 collaborateurs (dont 80% de cadres). Marquées par deux années de forte croissance (+9,5% en 2021 et +11,0% en 2022) selon les données du cabinet XERFI2 , les perspectives d’évolution du marché du conseil en France demeurent fortes en comparaison des autres pays européens puisqu’il ne représente que 0,7% du PIB français contre 1,2% au Royaume-Uni, 1,4% en Allemagne et près de 2,0% aux Etats-Unis.

Dans un environnement traversé au XXIème siècle par de profondes mutations à la fois économiques, sociales et environnementales, les organisations publiques comme les entreprises privées s’appuient sur des sociétés de conseil pour faciliter leur adaptation et accompagner leur propre changement. Le terme « consultant » est utilisé pour désigner toute personne qui assiste une tierce partie, qu’il s’agisse d’un individu ou d’une organisation, et qui se rémunère en honoraires. Il existe globalement des attributs précis qui peuvent être partagés par les consultants, qu’ils travaillent pour de grandes entreprises de conseil ou qu’ils soient consultants indépendants, mais la diversité d’applications a rendu le « métier » de consultant relativement difficile à définir. Quel est en définitive le rôle d’un consultant en management ? Un consultant en management apporte une expertise externe, une expérience diversifiée et des compétences spécialisées pour aider les organisations à résoudre des problèmes, à prendre des décisions stratégiques, à améliorer leur performance globale ou donner du sens à l’action managériale. De ce fait, le conseil en management constitue une pratique qui peut offrir une valeur significative aux entreprises qui y ont recours.

La valeur ajoutée d’un consultant ne réside pas dans l’utilisation de techniques ou de méthodes spécifiques, ni simplement dans le fait d’être rémunéré pour ses services. Ce qui définit réellement un consultant, c’est sa posture, c’est-à-dire la façon dont il aborde les problèmes de son client pour lui proposer une solution adaptée et acceptable.

Pourtant, évaluer la performance d’un consultant et mesurer la valeur qu’il crée pour son client est un exercice difficile.

L’évolution rapide des métiers et l’absence d’outil reconnu de quantification de la création de valeur ont brouillé la perception qu’ont les entreprises de la profession de conseil en stratégie et en management. Bien qu’il soit peu probable que l’impact de la mission d’un consultant soit nul, sinon le secteur n’aurait pas connu une telle croissance, l’augmentation des dépenses liées aux services de conseil suscite des interrogations croissantes parmi les dirigeants d’entreprises quant au véritable bénéfice qu’ils en retirent. Il devient ainsi de plus en plus difficile de mesurer précisément l’impact de ces experts sur la performance financière et extra-financière des entreprises qu’ils accompagnent.

L’objet de cet article consiste à apporter une réflexion concernant le marché du conseil en management et le rôle des consultants avant de proposer une grille de lecture permettant de mesurer leur impact sur la performance globale de l’entreprise. Comment les experts-comptables peuvent-ils profiter de ce marché et développer une réelle démarche de conseil auprès de leurs clients ?

Contrairement à d’autres professionnels spécialisés dans les services aux entreprises tels que les avocats, les notaires, les experts-comptables ou les commissaires aux comptes, le métier de consultant en management est difficile à définir avec précision pour trois raisons principales :

- il ne s’agit pas d’une profession réglementée, ce qui signifie que les consultants en management ne sont pas soumis à des règles ou des réglementations strictes établies par une autorité de régulation ou un ordre professionnel ;

- il n’existe pas de diplôme spécifique, ni de parcours académique strictement définie pour exercer cette profession ;

- c’est un métier complexe à segmenter car chaque cabinet a sa propre manière de définir sa pratique.

Pour ces différentes raisons, il est difficile d’établir avec précision les contours des diverses professions regroupées sous l’appellation générale de « conseil en management ».

Il n’existe aucune réglementation officielle définissant le domaine du conseil en management à la différence d’autres professions réglementées telles que les médecins, les avocats ou les experts-comptables. Il n’y a pas d’exigences de qualification spécifiques pour exercer cette profession, les consultants n’étant pas obligés de faire partie d’une organisation professionnelle. Les récentes tentatives visant à normaliser la profession semblent principalement intéresser les grandes entreprises en quête de la certification ISO 9000. Au niveau européen, des discussions sur l’harmonisation des normes sont menées par la FEACO (European Federation of Management Consultancies Association) et l’IMCI (International Council of Management Consulting Institute), mais jusqu’à présent, aucun système d’accréditation internationale n’a pu être établi.

Le domaine du conseil en management ne bénéficie d’aucune classification statistique particulière. En France, il est répertorié sous le code 7022 « Conseil pour les affaires et autres conseils en gestion », ce qui englobe un éventail bien plus large que les seules activités de conseil en management. De plus, certaines entreprises significatives ne sont pas enregistrées sous ce code, soit parce qu’elles sont classées sous une autre catégorie (comme le cas d’Accenture), soit parce qu’elles n’ont pas créé de structures juridiques spécifiques pour leurs activités de conseil (comme IBM Consulting), soit parce qu’elles ne déposent pas de comptes en France (comme c’est le cas de McKinsey ou du BCG).

En principe, la séparation entre les activités réglementées, telles que l’audit et l’expertise comptable, et les activités de conseil a été mise en place il y a plusieurs années, mais elle s’est intensifiée à la suite du scandale Enron. Cependant, dans la pratique, cette séparation n’est pas aussi nette. Après s’être séparés de manière spectaculaire de leurs divisions de conseil dans les années 2000, les grands cabinets d’audit ont récemment relancé des activités majeures de conseil en management. Ils ont accompli cela en cloisonnant leurs activités d’audit et de conseil, notamment en utilisant des filiales. Les cabinets d’audit internationaux ont ainsi ambitionné de séparer leurs activités d’audit et de conseil mais de nombreux projets comme celui d’EY ou de Deloitte sont pour le moment à l’arrêt.

Le marché est en constante évolution. Afin de fournir des conseils pertinents, les consultants doivent être capables d’anticiper et de s’ajuster aux changements dans l’environnement économique et les avancées technologiques qui ont un impact sur leurs clients. Le secteur du conseil en management est caractérisé par son dynamisme et sa capacité à évoluer. Les entreprises naissent, fusionnent, donnent lieu à des scissions ou se réorganisent en permanence, ce qui complique la compréhension et le suivi du marché. Le marché du conseil en entreprise est caractérisé par une concurrence intense et une atomisation importante, avec une grande variété de services offerts par des acteurs présentant des différences significatives en termes de taille et de compétences. Au cours des récentes années, la compétition s’est considérablement complexifiée en raison de l’abaissement des barrières à l’entrée résultant de la révolution numérique et digitale. Les acteurs traditionnels doivent désormais faire face à la concurrence de nouveaux entrants souvent plus agiles, proposant de nouvelles compétences et des solutions innovantes dans des domaines de l’intelligence artificielle, la data, l’économie circulaire ou la transition écologique. La crise du COVID-19 a accéléré les mutations du marché du conseil autour de quatre axes de développement principaux : la réorganisation du travail marquée par l’essor du télétravail, la transformation des usages, la sécurisation des approvisionnements et des débouchés et l’accélération de la transition écologique.

Les cabinets de conseil en management offrent différents types de prestation de nature très diverses : conseil en stratégie, en système d’information, en ressources humaines, efficacité opérationnelle, déploiement de progiciels et outils numériques, accompagnement au changement, data analyst, etc.

On peut toutefois classer ces prestations selon trois catégories principales :

- le conseil en direction générale : mutations stratégiques, transformation digitale, ;

- le conseil en stratégie (corporate strategy) : portefeuille d’activités, développement international, fusions-acquisitions, choix d’investissement, conseil juridique ;

- le conseil fonctionnel et opérationnel : système d’information, progiciels de gestion, marketing, RH, gestion de trésorerie, achat, logistique / supply-chain.

Dans son étude annuelle sur le marché du conseil en management en France publié en 2022, le cabinet Xerfi dresse un panorama des principales typologies d’entreprises présentes sur ce marché. On peut identifier cinq grandes catégories d’acteurs :

- les cabinets de conseil en stratégie (McKinsey, BCG, At Kearney, Roland Berger…) ;

- les acteurs généralistes du conseil (Wavestone, Eurogroup…) ;

- les opérateurs mêlant conseil et IT (Accenture, Cap Gemini Invent,…) ;

- les pôles conseil des cabinets d’audit et d’expertises comptables (EY Advisory, PwC Advisory…) ;

- les cabinets spécialisés indépendants dont les associés-fondateurs sont souvent issus des grands noms du conseil en management.

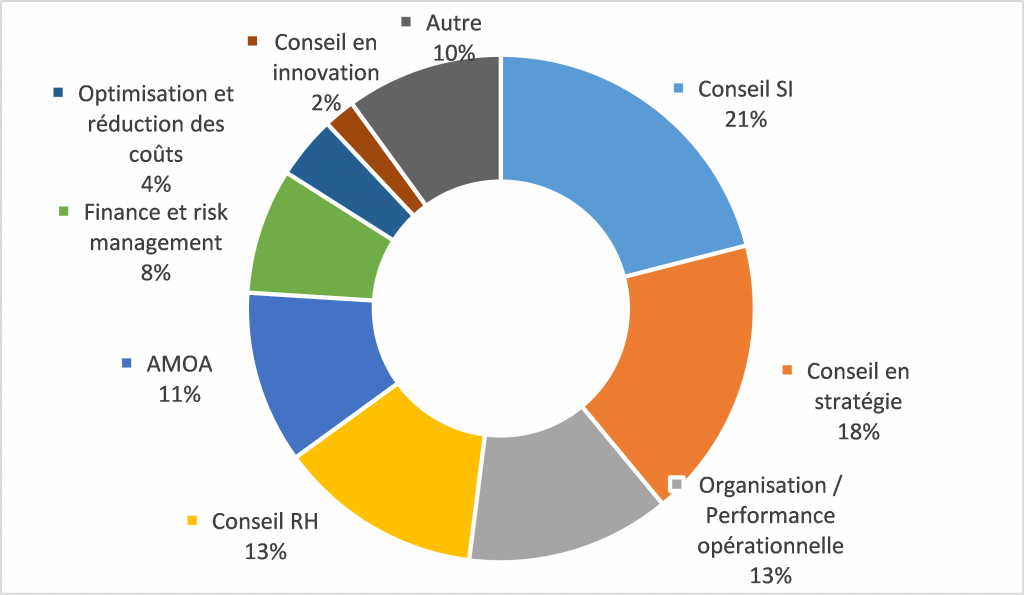

Ces cabinets déploient leur offre autour de huit typologies de mission :

- Conseil en stratégie : diversification de portefeuille, opérations de croissance externe, accompagnement à l’internationalisation, aide à la décision en matière d’investissement ou de création de business unit ;

- Conseil en système d’information : numérisation des process, déploiement de progiciels, paramétrage d’ERP, audit de SI ;

- Conseil en organisation et performance opérationnelle : optimisation des processus interne et externe, réorganisation fonctionnelle de BU, intégration de solutions de lean-management, gestion des stocks, amélioration de la fonction achat ;

- Conseil RH : conduite de changement, modification d’échelle de rémunération, GPEC, plans de formation ;

- Conseil à la transformation numérique (assistance maitrise d’ouvrage – AMOA) : optimisation de la data, déploiements de solution d’IA ;

- Conseil en finance et risk management : optimisation de la gestion de trésorerie, renégociation de lignes financement, renégociation de dettes, optimisation de la gestion des risques financiers (taux, change, matière premières…) ;

- Conseil en optimisation de coût : réduction des charges fixes, optimisation des charges de personnel ;

- Conseil en innovation : propriété intellectuelle, accompagnement au dépôt de brevet, évaluation de POC (proof of concept) ;

- Autres : ce segment recouvre l’ensemble de l’offre de services connexe à ces différentes missions (juridique, fiscal, …).

Source : Xerfi (2022) « Le conseil en management en France », Septembre 2022, p. 31, Syntec Conseil (chiffres 2020).

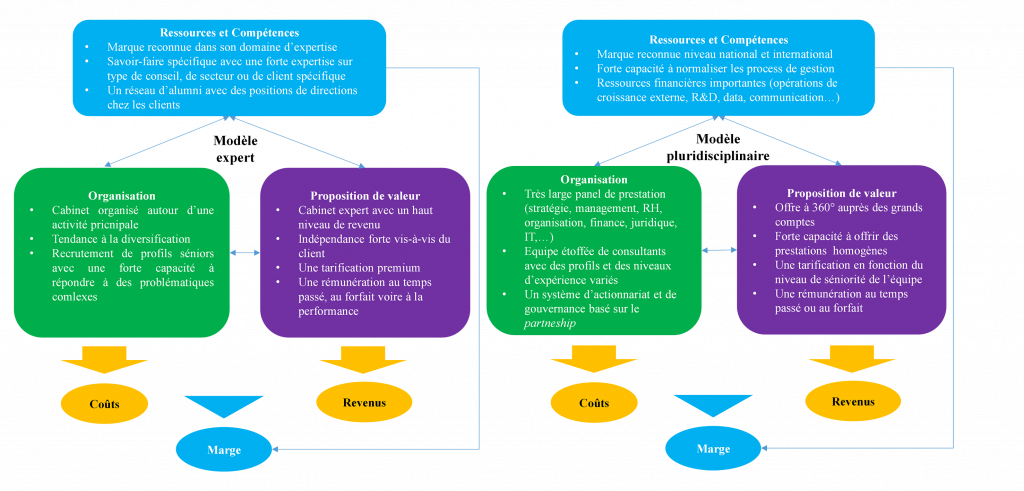

De manière à répondre au mieux aux besoins de leurs clients, deux modèles de cabinet de conseil en management coexistent afin de déployer leur offre de services : le modèle pluri-disciplinaire et le modèle expert.

Le modèle pluri-disciplinaire s’appuie sur une approche généraliste des problématiques managériales. Il vise à couvrir l’ensemble des besoins des clients avec une forte capacité à standardiser les process afin de fournir une qualité de services homogène dans le temps et dans l’espace grâce à une forte diversité de sources de revenus. C’est le modèle des grands cabinets d’audit internationaux qui ont développé une branche conseil (advisory) diversifiée. Le modèle de développement de ces cabinets s’appuie à la fois que la croissance organique en adaptant leur offre aux problématiques de leurs clients et sur la croissance externe à travers des rachats de cabinets ciblés. Ils disposent pour cela de ressources financières importantes pour assurer ce développement. Le modèle pluridisciplinaire repose sur une approche globale des défis en gestion, cherchant à satisfaire l’ensemble des besoins des clients en adoptant des processus standardisés.

Le modèle expert s’appuie au contraire sur des savoir-faire spécifiques. Il s’agit du modèle de développement des grands noms du conseil en stratégie et des cabinets spécialisés indépendants. Ces acteurs s’appuient sur des modèles issus de compétences spécifiques développées au cours d’interventions passées et sur un haut niveau de service. Ces cabinets sont généralement de taille réduite avec un fort niveau de séniorité des consultants et s’adressent en général à des directions générales ou des directions fonctionnelles. Les consultants s’appuient sur des relations très fortes avec leurs clients et un fort degré d’exigence sur l’exécution de la mission.

Source : Xerfi (2022), adapté de la méthode RCOV (Ressources – Compétences – Organisation – Proposition de valeur). Demil, B. Lecoq, X., Warnier, V. (2018) « Stratégie et business model », Pearson, 2ème edition, 298 p.

Au-delà de l’offre de conseil déployable à travers ces deux typologies de modèle, la création de valeur d’une mission de conseil en management peut être analysée à travers six grands concepts de management qui permettent d’appréhender l’intervention d’une consultant afin d’évaluer le processus de création de valeur. D’après les travaux de l’Institut de l’Entreprise3, on peut identifier six concepts théoriques-clés qui permettent d’appréhender la manière de valoriser le conseil en entreprise.

L’approche la plus traditionnelle, issue de la microéconomie et des premiers modèles d’analyse stratégique, suppose que la création de valeur découle avant tout de l’allocation efficace des facteurs de production et de l’optimisation du capital matériel et immatériel avec le facteur travail. Le rôle du consultant consiste ainsi à dresser un bilan les processus internes de manière à optimiser la meilleure allocation des facteurs de production afin d’accroitre la productivité du capital et du travail.

Le deuxième champ d’analyse se concentre plutôt sur l’utilisation des savoirs (connaissances, savoir-faire, savoir-être) : une entreprise génère de la valeur dès qu’elle crée et, surtout, lorsqu’elle codifie et transmet ces savoirs en interne auprès de ses collaborateurs et en externe auprès de ses clients et fournisseurs dans une démarche de coopétition.

Le troisième mécanisme repose davantage sur l’optimisation des coûts de coordination : la création de routines et de processus contribue à réduire ces coûts, ce qui permet de régulariser les opérations et de réduire la nécessité de coordination.

Le quatrième levier est lié à la création de normes, en particulier celles qui organisent les marchés et la circulation des biens.

Le cinquième mécanisme, appelé « alignement« , vise à minimiser l’écart entre la gestion d’une part et la stratégie et les résultats réels d’autre part. C’est la démarché au cœur du contrôle de gestion qui vise à améliorer l’efficience opérationnelle. Ainsi, la création de valeur se produit lorsque des auditeurs, par exemple, remontent des informations liées aux processus jusqu’à la direction.

Le dernier levier, le plus récent, traite de l’évolution de l’entreprise et de sa capacité à se réinventer ; il s’agit de la théorie des capacités dynamiques.

Ces six théories peuvent être synthétisées pour former un modèle comprenant trois dimensions de création de valeur. Les consultants jouent un rôle dans chacune de ces dimensions. Dans la première dimension, fonctionnelle, les consultants apportent des compétences rares, codifient le savoir et participent à l’ingénierie des processus. Dans la deuxième dimension, normative, les consultants créent des normes, les diffusent et aident les entreprises à s’y adapter. Enfin, dans la troisième dimension, transformationnelle, les consultants contribuent à la réinvention de l’entreprise grâce à ses capacités dynamiques.

Bien que la première dimension soit la plus explicite et liée aux activités traditionnelles des consultants, les deux autres dimensions, normative et transformationnelle, jouent un rôle crucial dans la création de valeur, même si elles sont parfois moins perceptibles.

Dans la première dimension fonctionnelle de leur mission, les consultants ont la capacité d’apporter des compétences rares, qui sont soit inexistantes au sein de l’entreprise, soit trop coûteuses à acquérir à l’externe, ou encore requises uniquement pendant des périodes de pointe. De plus, ils contribuent à la formalisation et à la transmission des connaissances au sein de l’entreprise. Les consultants jouent de ce point de vue un rôle essentiel en tant qu’ingénieurs des processus, ce qui permet d’obtenir une vision assez claire de la création de valeur. Il est important de noter que l’offre des consultants dans ce domaine a considérablement évolué en parallèle avec l’évolution des besoins des entreprises.

Paradoxalement, la valeur normative est la moins valorisée, bien que son impact soit véritablement significatif. Aujourd’hui, les entreprises disposent d’un vaste éventail de projets et d’outils tels que la Balance Scorecard, le Lean Manufacturing, le 360°, et d’autres. Tous ces projets et outils véhiculent des normes qui s’imposent à l’ensemble du marché. Les consultants jouent un rôle triple dans ce contexte. Tout d’abord, ils sont responsables de la création de ces normes, un marché qui trouve ses origines principalement aux États-Unis, où le monde économique entretient des liens étroits avec le monde académique. Ensuite, ils assurent la diffusion pratique de ces normes. Enfin, cette diffusion exige une adaptation des entreprises, adaptation qui peut être facilitée, voire entièrement orchestrée, par les consultants.

La valeur transformationnelle se manifeste dans la capacité d’une entreprise à s’adapter aux évolutions des normes de performance, souvent dictées par des acteurs externes. Cela nécessite un travail approfondi pour intégrer ces normes de performance au sein de l’entreprise, impliquant le développement de compétences, la révision des processus, et la transformation de la culture organisationnelle.

Dans ce contexte, les consultants assument quatre fonctions essentielles.

- Tout d’abord, leur simple annonce a une valeur symbolique, car elle suscite l’attention et crée une certaine tension, ce qui peut être exploité efficacement par la direction.

- Ensuite, l’intervention d’un tiers extérieur apporte un regard frais et une perspective distanciée que les acteurs internes ne peuvent pas fournir, ce qui aide l’entreprise à élargir ses horizons.

- Le troisième rôle, d’ordre politique, est également bien connu des dirigeants, car il permet de résoudre des conflits existants ou d’accélérer des partenariats stratégiques.

- Enfin, les consultants jouent un rôle disciplinaire en imposant des échéances et des étapes claires dans le cadre des projets de transformation.

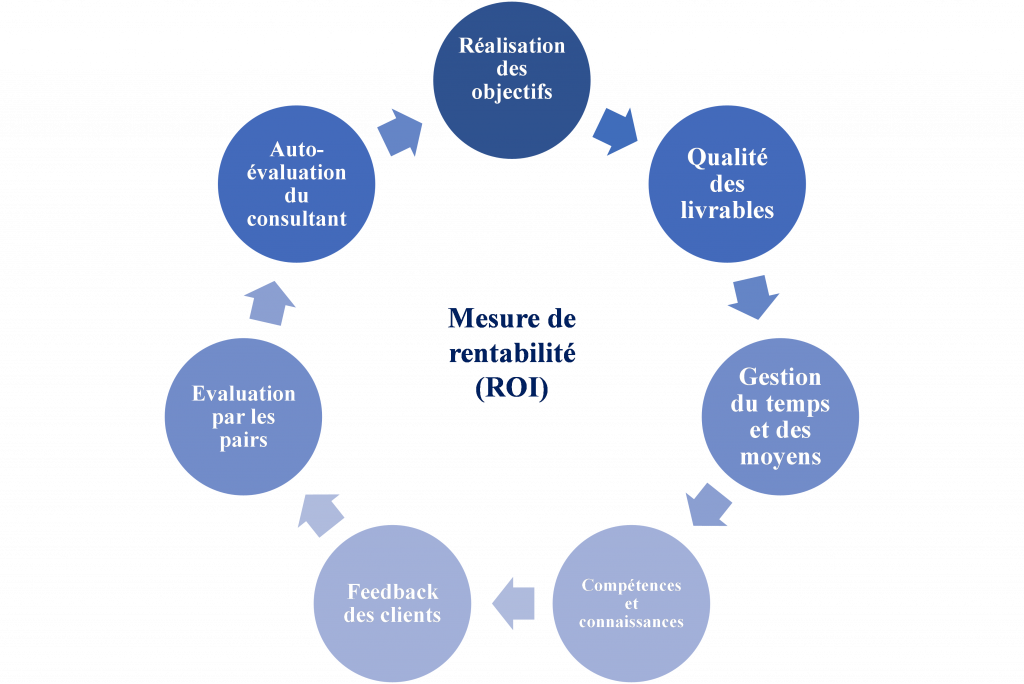

A travers l’analyse de ces trois dimensions, la mesure de la performance d’un consultant peut ainsi varier en fonction des objectifs poursuivis, de son domaine d’expertise et des attentes de l’entreprise ou de l’organisation pour laquelle il effectue sa mission. Voici les principaux critères couramment utilisés pour évaluer la performance d’un consultant :

- Réalisation des objectifs : les consultants devraient avoir des objectifs clairs et mesurables à atteindre définies dans la lettre de mission. La réalisation de ces objectifs peut être un indicateur important de leur performance. Par exemple, il peut s’agir d’objectifs liés à l’achèvement de projets, à la satisfaction des clients, à la génération de revenus, à l’amélioration du taux de marge, etc.

- Feedback et benchmark des clients : la rétroaction des clients est cruciale pour évaluer la performance d’un consultant. Les retours des clients sur la qualité du travail, la communication, la réactivité et la résolution de problèmes sont des éléments importants à prendre en compte de même que le benchmark avec d’autres types de mission.

- Évaluation par les pairs et les supérieurs : les collègues et les supérieurs du consultant peuvent fournir des commentaires précieux sur sa performance. Cela peut inclure des évaluations formelles, des revues de pairs, des entretiens d’évaluation, etc.

- Auto-évaluation : Le consultant peut également s’auto-évaluer en examinant sa propre performance à la lumière de ses objectifs, de ses compétences, de sa contribution à l’équipe et de son développement professionnel.

- Gestion du temps et de l’efficacité : L’efficacité dans la gestion du temps et des ressources est essentielle pour un consultant. Vous pouvez mesurer la performance en évaluant la gestion du temps, la productivité et l’efficacité opérationnelle.

- Compétences et connaissances : Évaluer la compétence technique, les compétences en communication, les compétences de résolution de problèmes et l’expertise du consultant dans son domaine d’activité.

- Qualité des livrables : La qualité des rapports, des recommandations, des analyses et d’autres livrables du consultant peut être évaluée pour mesurer sa performance.

- Retour sur investissement (ROI) : Pour les consultants dont le travail a un impact direct sur les résultats financiers de l’entreprise, le ROI peut être un indicateur clé de performance. Cela peut inclure des mesures telles que l’augmentation des ventes, la réduction des coûts, l’amélioration de la marge, etc.

Source : auteur

Dans ce contexte, les experts-comptables ont un rôle essentiel à jouer en matière de conseil en management pour leur clientèle de TPE / PME. Les cabinets d’expertise-comptable peuvent en effet se positionner sur l’ensemble des missions connexes à la mission principale de production d’informations comptables et financières en profitant de la relation de confiance qu’ils entretiennent avec les chefs d’entreprises et les synergies qu’ils peuvent déployer grâce leurs compétences.

Pourtant, la dimension conseil peine encore à décoller au sein des cabinets d’expertise-comptable malgré un terreau particulièrement fertile. On estime en effet que la partie conseil de l’activité des experts-comptables dépasse péniblement 10% du montant total de leurs honoraires. Le problème principal auxquels les experts-comptables sont confrontés n’est pas tant leur capacité à apporter des conseils éclairés à leurs clients mais bien de faire accepter par leur client une rémunération pour les conseils prodigués.

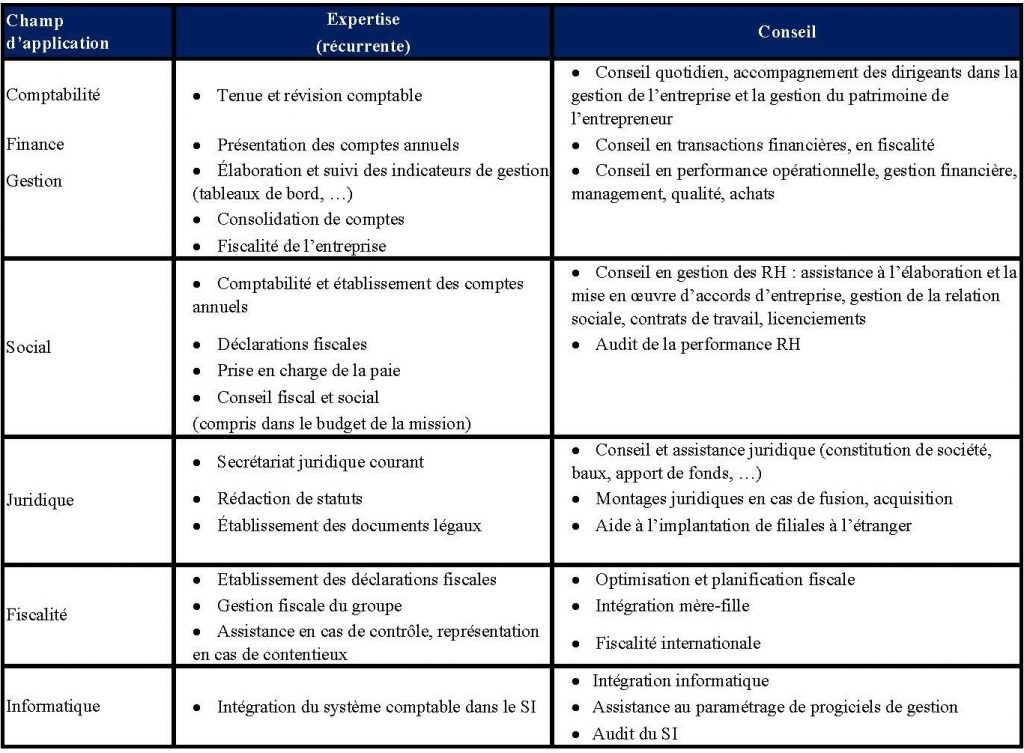

On retrouve parmi ces missions les principaux domaines d’intervention : comptabilité/finance, social, juridique, fiscal, informatique. Les missions de conseil classique que peuvent exercer les cabinets d’expertise sont présentées dans le tableau ci-dessous.

Source : auteur

Lorsqu’on interroge les dirigeants de petites et moyennes entreprises, il apparaît que leurs besoins en matière d’accompagnement portent sur des aspects de gestion d’entreprise très concrets. Ils recherchent une assistance pour des activités opérationnelles telles que le pilotage de leur entreprise, la création de tableaux de bord, la gestion de trésorerie, l’intégration de logiciels de gestion, des conseils en matière de financement, et le suivi du recouvrement de leurs créances clients. Cette demande crée une convergence d’intérêts entre les experts-comptables et les dirigeants de PME.

Il est à noter que la plupart de ces dirigeants sont avant tout des techniciens plutôt que des gestionnaires. Ils aspirent à décharger leurs responsabilités administratives pour se concentrer sur leur rôle de direction et de développement. Les cabinets d’expertise-comptable possèdent les compétences nécessaires pour répondre à ces besoins, mais ils peuvent souvent être limités par des contraintes de temps, de structure organisationnelle, voire par un manque d’orientation entrepreneuriale pour développer une expertise réelle en matière de conseil.

Les experts-comptables doivent également renforcer leurs compétences en matière de marketing et adopter une approche de facilitateurs d’affaires. Ils devraient devenir le principal interlocuteur des dirigeants dans leurs relations avec tous les conseillers de l’entreprise et l’accompagner dans la mesure de performances des autres consultants. Leur rôle consisterait à interpréter les données et à les transformer en outils d’aide à la prise de décision. Le point central des missions ne serait plus seulement la comptabilité, mais l’entreprise elle-même et son dirigeant.

Dans ce contexte, le déploiement de la facture électronique (e-invoicing) devrait offrir de nombreuses opportunités aux cabinets d’expertise comptable pour déployer de nouvelles offres d’accompagnement à leurs clients. La facture électronique va en effet permettre de réduire le coût de production des états financiers. C’est une formidable opportunité pour les cabinets de proposer des missions de conseil et de nouer des alliances stratégiques avec des cabinets de conseil aux compétences complémentaires. Pour proposer une offre globale de services, les cabinets devront ainsi être capables d’intégrer différentes expertises, voire de redéfinir leur modèle économique, en optimisant les ressources consacrées à la production de données comptables et financières afin de les redéployer vers de nouvelles missions présentées (cf figure 4). Cela leur permettra de développer un avantage compétitif durable en offrant une réelle valeur ajoutée à leurs clients.

Pour conclure, évaluer la performance d’un consultant consiste d’abord à bien présenter les objectifs de la mission, le domaine d’intervention que les attentes de l’entreprise de manière à mesurer de manière précise un retour sur investissement. De ce point de vue, les experts-comptables ont une place à prendre sur un marché en pleine évolution tant sur l’accompagnement de leur clients TPE/PME que le développement d’outils de mesure de la performance du conseil.

Jean-Etienne Palard

Maître de Conférences

décembre 2023

- Syntec Conseil (2023) « Le marché du conseil en France. Etude 2022-2023. », Paris, 128 p, ://syntec-conseil.fr/actualites/le-marche-du-conseil-en-france-2022-2023/.

Depuis plus de 20 ans, Syntec Conseil réalise une étude d’activité annuelle sur le marché du conseil en France. Cette étude se décline en deux volets : un volet qualitatif, reposant sur la perception du marché et ses évolutions à partir de tables rondes (dirigeants et DRH), et un volet quantitatif, enrichi à partir du Baromètre Conjoncture de Syntec Conseil mis à jour en Avril 2022. ↩︎ - Etude Xerfi (2023) « Le conseil en management en France. Perspectives et évolution 2023. » Xerfi publications, Paris, 278 p. ↩︎

- Institut de l’Entreprise (2020), « Quelle valeur ajoutée du conseil ? », 10 p. https://www.institut-entreprise.fr/sites/default/files/archives/WP45_Valeur-ajoutee-conseil_RL_0.pdf ↩︎

Commentaires

Pas de commentaire